償却資産とは?

償却資産とは、土地および家屋以外の事業の用に供することができる資産で、その減価償却額または減価償却費が法人税法または所得税法の規定による所得の計算上、損金または必要な経費に算入されるものをいいます。

償却資産を所有されている方は、毎年1月1日現在所有している償却資産の内容(取得年月、取得価額、耐用年数等)について、1月31日までに償却資産の所在する市町村に申告する必要があります。

申告の手引きと申告に必要な書類は、以下のとおりとなります。

-

令和8年度 償却資産(固定資産税)申告の手引き (PDF 1.0MB)

-

償却資産申告書 (Excel 26.7KB)

-

償却資産申告書 (PDF 225.7KB)

-

種類別明細書(増加資産・全資産用) (PDF 186.5KB)

-

種類別明細書(増加資産・全資産用) (Excel 29.1KB)

-

種類別明細書(減少資産用) (PDF 127.0KB)

-

種類別明細書(減少資産用) (Excel 28.4KB)

-

【記入例】廃業された場合の償却資産申告書 (PDF 222.5KB)

注:申告書の記入方法については、「令和8年度償却資産(固定資産税)の申告の手引き」の10ページ以降の記入例をご覧ください。

償却資産の種類と具体例

| 資産の種類 | 具体例 |

|---|---|

| 1.構築物 | 広告塔、門・塀・緑化施設等の外構工事、駐車設備、舗装路面、砕石敷き路面、屋根のみの駐輪場など |

| 1.建物附属設備 | 受・変電設備、予備電源設備、その他建築設備、内装・内部造作など |

| 2.機械および装置 | 機械式駐車設備、工作・木工機械等各種製造加工機械、窯業機械、印刷機械、化学装置、電動機、起重機、土木建設機械、その他各種業務用機械および装置、道路運送車両法上、大型特殊自動車に該当し、耐用年数の適用上種類が「機械および設備」となるもの(ブルドーザー、パワーショベル、ショベルローダー、ロードローラー等のうち大型特殊自動車に属するもの)など |

| 3.船舶 | ボート、釣船、漁船、遊覧船など |

| 4.航空機 | 飛行機、ヘリコプター、グライダーなど |

| 5.車両および運搬具 | 貨車・客車・荷車・自転車、道路運送車両法上、大型特殊自動車に該当し、耐用年数の適用上「車両および運搬具」となるもの(フォークリフト、ターレット式構内運搬車、クローラ運搬車、モータスイーパなどのうち大型特殊自動車に属するもの)など |

| 6.工具、器具および備品 | パソコン、LAN設備、医療用機器、歯科診療用ユニット、理容・美容器具、看板、ネオンサイン、厨房機器および用品、冷凍・冷蔵庫、机・椅子、ロッカー、応接セット、陳列ケース、ガス湯沸器等ガス機器、テレビ等映像音響機器、放送機器、室内装飾品、じゅうたん・カーテン、コピー機、レジスター、光学機器、遊戯機器、自動販売機、取付工具等各種工具、観賞用・興行用の生物など |

償却資産の対象から除かれるもの

- 自動車税、軽自動車税の課税対象となるもの(これに取り付けられたカーナビゲーション等の機器についても申告対象にはなりません)

- 無形固定資産(例:アプリケーションソフトウェア、特許権、実用新案権等)

- 繰延資産

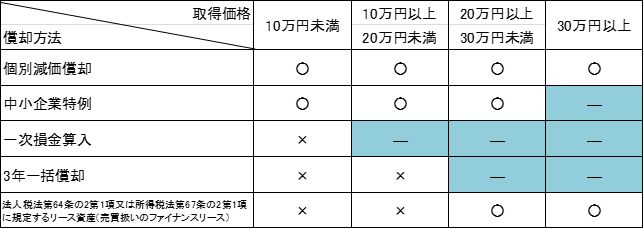

- 耐用年数が1年未満又は取得価額が10万円未満の償却資産について、税務会計上固定資産として計上しないもの(一時に損金算入しているもの又は必要経費としているもの)

- 取得価額が20万円未満の償却資産を、税務会計上3年間で一括償却しているもの

- 平成20年4月1日以降に締結されたリース契約のうち、法人税法第64条の2第1項又は所得税法第67条の2第1項に規定するリース(売買扱いとするファイナンスリース)資産で取得価額が20万円未満のもの

(注)次に掲げる資産は申告対象となります。

- 福利厚生の用に供するもの

- 建設仮勘定で経理されている資産、簿外資産および償却済資産であっても、賦課期日(1月1

日)現在において事業の用に供することができるもの - 遊休または未稼働の償却資産であっても、賦課期日(1月1日)現在において事業の用に供す

ることができる状態にあるもの - 使用可能な期間が1年未満または取得価額が10万円未満の償却資産であっても個別に減価償却をしているもの

- 租税特別措置法の規定を適用し、即時償却等をしているもの(例:中小企業者等の少額資産の損金算入の特例を適用した資産)

○=申告対象 ×申告対象外

申告案内の方法について

令和8年度は、申告案内の方法を2通りに分けています。

令和7年度の課税標準額が免税点未満かつ登録資産が25件以下の方ははがきを送付し、それ以外の方は償却資産申告書を送付しています。

- 申告書が届いた方は、内容をご確認いただき申告書の提出をお願いいたします。

- はがきが届いた方は、申告書類の送付を省略させていただいております。

ただし、次のような場合は申告書の提出が必要です。

・令和7年中に瑞浪市内に所有する資産の増減があった場合

・市外移転、廃業等により瑞浪市内に申告すべき資産が無くなった場合

・住所、氏名等の変更があった場合

なお、はがきを受け取られた方から申告書の提出が無い場合には、令和7年中の資産の増減等がないものとみなし、「資産の異動なし」の申告があったものとして取り扱います。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務部 税務課

お問い合わせは専用フォームをご利用ください。

税政係 電話:0572-68-9749

収納係 電話:0572-68-9749

市民税係 電話:0572-68-9751

固定資産税係 電話:0572-68-9755