土地の評価方法

土地の価格は、総務大臣が定めた固定資産評価基準に基づいて、地目別に定められた方法によって評価します。地目とは、宅地、田、畑、山林、雑種地などをいい、土地登記簿上の地目にかかわりなく毎年1月1日の利用状況によります。

宅地の評価方法(市街地宅地評価法)とは

市街地宅地評価法

- 用途地区及び状況類似地域の区分 宅地の利用状況等に基づいて用途地区を区分し、その用途地区を、さらに状況が概ね類似する地域(状況類似地域)ごとに細区分します。

- 主要な街路の選定 状況類似地域ごとに、主要な街路を選定します。

- 標準宅地の選定 主要な街路に沿接する宅地の中から、標準宅地を選定します。

- 主要な街路の路線価の付設 選定された標準宅地について、地価公示価格等の7割を目途に適正な価格を求め、標準宅地に沿接する主要な街路に路線価を付設します。

- その他の街路の路線価の付設 主要な街路から比準(街路の状況などを比較)して、その他の街路に、路線価を付設します。

- 各筆の評価 路線価を基礎として、固定資産評価基準に定められた画地計算法により、土地の奥行や間口その他形状などを考慮に入れて、各筆の評価をします。

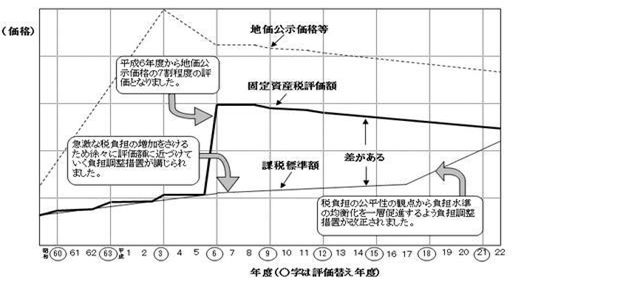

負担調整措置とは

導入の経緯

評価の均衡を図るため、平成6年度評価替え時に宅地の評価については、全国一律に地価公示価格等の7割を目途に引き上げることになりました。これに伴い、税額のもととなる課税標準額を評価額と同様に引き上げたのでは、税額も急激に上がることになってしまうため、なだらかに税負担を上昇させる負担調整措置が導入されました。負担調整措置には、同じ評価額の土地であっても実際の税額が異なるという税負担のばらつきを解消する役割があります。

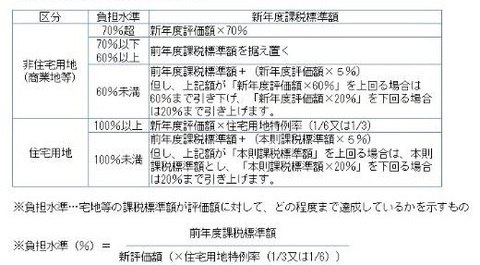

負担水準

課税標準額が、本来課税されるべき額に対してどの程度まで達しているかを示すものです。この負担水準が評価額に対して何%に達しているかで、課税標準額の算出方法が決まります。

負担水準=当該年度の前年度の課税標準額÷当該年度の本来の課税標準額

(注)当該年度の本来の課税標準額とは、当該年度の評価額に課税標準の特例率を乗じたものです。

課税標準額は、負担水準の区分に応じて、以下の表のとおりとなります。

このページに関するお問い合わせ

総務部 税務課

お問い合わせは専用フォームをご利用ください。

税政係 電話:0572-68-9749

収納係 電話:0572-68-9749

市民税係 電話:0572-68-9751

固定資産税係 電話:0572-68-9755