市民税 よくある質問

自宅の屋根や更地に設置した太陽光発電パネルで得た売電収入は申告する必要があるのでしょうか?

自宅の屋根や更地に設置した太陽光発電パネルで得た売電収入は申告する必要があるのでしょうか?

自宅等に太陽光発電パネルを設置し、いわゆる固定価格買取制度に基づいてその余剰電力または電力の全量を電力会社に売却している場合は、所得税の確定申告または市県民税の申告をする必要があります。

申告について

申告の要否

売電所得が黒字の場合は、売電所得以外の所得とあわせて確定申告または市県民税の申告をする必要があります。売電所得が20万円以下で確定申告が不要な場合(売電所得以外の所得が、「年末調整済の給与」のみ等)についても、市県民税の申告は必要です。

ただし、確定申告で売電所得について申告した場合は、改めて市県民税の申告をする必要はありません。

売電所得が赤字の場合は、税の申告は不要です。しかし、年金所得などの他の雑所得がある場合、申告した方が有利な場合があります。

申告する所得の区分

売電所得は、それを事業として行っている場合や、他の事業所得を生ずる業務とあわせて行っている場合には事業所得、賃貸アパート等に付随している場合は不動産所得、その他の場合は雑所得に該当すると考えられます。

申告先

| 申告の種類 |

名称 |

電話番号 |

|---|---|---|

| 確定申告 | 多治見税務署 | 0572-22-0101 |

| 市県民税申告 |

瑞浪市役所税務課市民税係 |

0572-68-9751 |

売電所得の計算

売電所得とは、売電収入から減価償却費などの必要経費を差し引いた金額です。

余剰売電の場合は、売却に係る部分に限ります。

売電所得の計算方法

売電所得=売電収入-必要経費

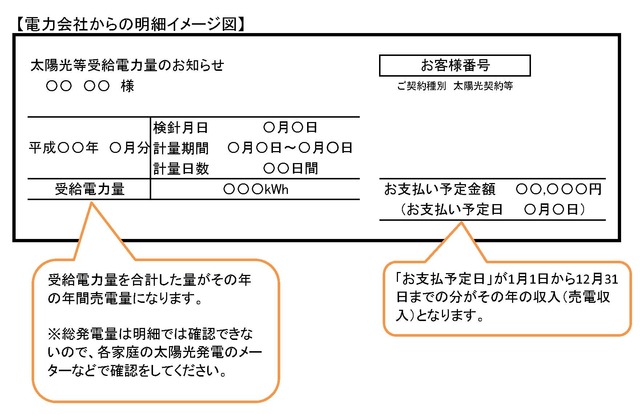

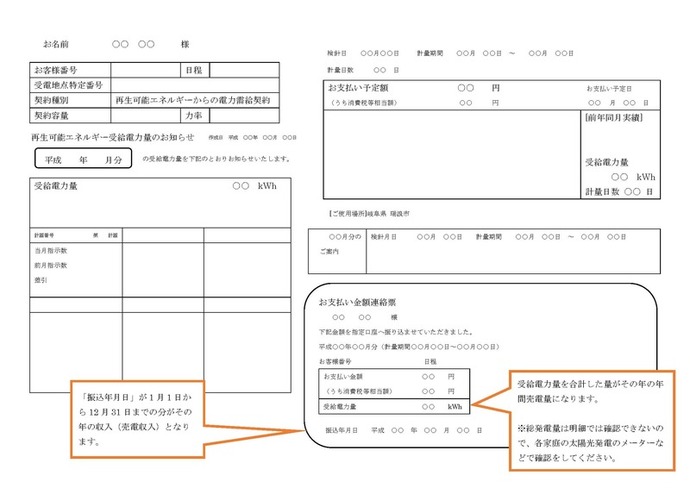

売電収入とは、太陽光発電設備で発電した電力を電力会社へ売り得た収入で、1月から12月までに支払われた(振り込まれた)合計金額のことです。電力会社発行の「購入電力量のお知らせ」等をご確認ください。検針日が11月の場合でも、支払い(振り込まれた)日が12月であれば12月分の収入となります。

必要経費の計算方法

必要経費=(減価償却費+その他必要経費)×売電の割合

「売電の割合」とは、太陽光発電設備で発電した総発電量(kWh)に対する売電量(kWh)の割合です。全量買取の場合は、1÷1で1となります。

電力会社からの明細イメージ図1

電力会社からの明細イメージ図2

減価償却費の計算(定額法)

減価償却費=取得費×償却率(0.059)×(申告年中の償却期間÷12か月)

- 太陽光発電に係る設備は、減価償却費の計算上「機械装置」に分類され、その耐用年数は、17年となります。耐用年数が17年の場合、定額法の償却率は「0.059」です。

- 償却期間とは、設備をその年に使用していた月数のことで、1年を通じて使用していた場合は12となります。

- 「その他の必要経費」は、太陽光発電パネル購入に係る借入金の利息や、損害保険料などが考えられます。

このページに関するお問い合わせ

総務部 税務課

お問い合わせは専用フォームをご利用ください。

税政係 電話:0572-68-9749

収納係 電話:0572-68-9749

市民税係 電話:0572-68-9751

固定資産税係 電話:0572-68-9755